編按:當Hyperliquid 的成交規模逼近傳統交易所,真正值得關注的已不只是「量有多大」,而是它選擇站在市場結構的哪一層。本文以傳統金融中「券商vs 交易所」的分工為參照,分析Hyperliquid 為何主動採用低費率的市場層定位,以及Builder Codes、HIP-3 如何在放大生態的同時,對平台抽成形成長期壓力。

Hyperliquid 的路徑,折射的是整個加密交易基礎設施正在面對的核心問題:規模做大之後,利潤究竟該如何分配。

以下為原文:

Hyperliquid 正在處理接近納斯達克等級的永續合約成交量,但其獲利結構同樣呈現出「納斯達克等級」的特徵。

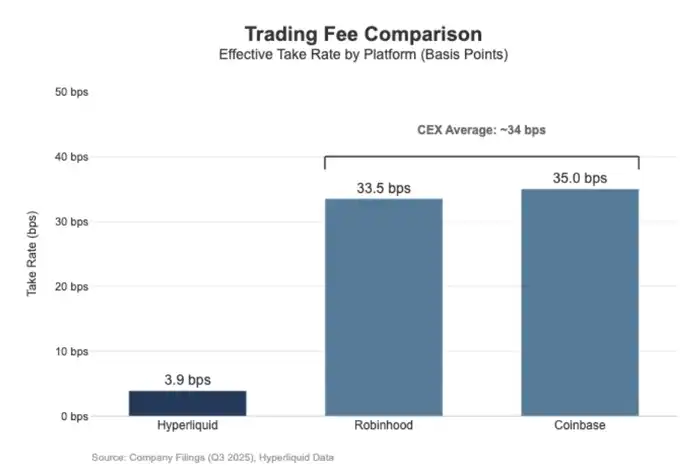

在過去30 天裡,Hyperliquid 清算了2,056 億美元的永續合約名義成交額(按季度年化約6,170 億美元),但僅產生了8,030 萬美元的手續費收入,折算費率約為3.9 個基點(bps)。

這意味著,Hyperliquid 的變現方式更接近於批髮型執行場所(wholesale execution venue),而非針對散戶的高費率交易平台。

作為對比,Coinbase 在2025 年第三季錄得2,950 億美元的交易量,卻實現了10.46 億美元的交易收入,隱含的抽成費率約為35.5 個基點。

Robinhood 在加密業務上的變現邏輯與此相近:其800 億美元的加密資產名義交易量帶來了2.68 億美元的交易收入,隱含費率約33.5 個基點;與此同時,Robinhood 在2025 年第三季的股票名義成交額則高達6470 億美元。

整體來看,Hyperliquid 在成交規模上已躋身頂級交易基礎設施之列,但在費率與商業模式上,更像一個面向專業交易者的低抽成執行層,而非零售導向的平台。

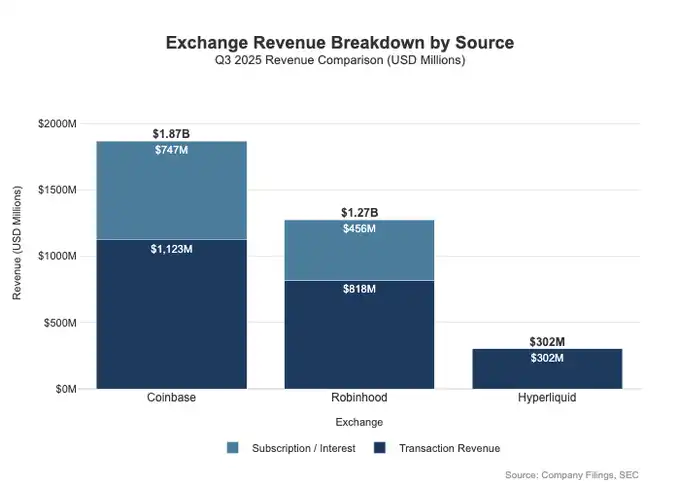

差距不僅體現在費率水準上,更體現在變現維度的廣度。零售型平台往往能夠在多個收入「介面」上同時獲利。在2025 年第三季度,Robinhood 共實現7.30 億美元的交易相關收入,此外還有4.56 億美元的淨利息收入,以及8,800 萬美元的其他收入(主要來自Gold 訂閱服務)。

相較之下,Hyperliquid 目前對交易手續費的依賴程度要高得多,而且這些手續費在協議層面被結構性地壓縮在個位數基點區間。這意味著,Hyperliquid 的收入模型更集中、更單一,也更接近低費率、高週轉的基礎設施型角色,而非透過多重產品線進行深度變現的零售平台。

這本質上可以用定位差異來解釋:Coinbase 和Robinhood 是券商/ 分銷型業務,依托資產負債表與訂閱體系進行多層變現;而Hyperliquid 更接近交易所層。在傳統金融市場結構中,利潤池天然被拆分在這兩層之中。

在傳統金融(TradFi)裡,最核心的分野是分銷層(distribution)與市場層(the market)的區隔。

像Robinhood、Coinbase 這樣的零售平台,位於分銷層,能夠捕捉高毛利的變現面;而像Nasdaq 這樣的交易所,位於市場層,其定價權在結構上受到限制,執行服務會被競爭壓向接近商品化的經濟模型。

券商掌握的是客戶關係。大多數用戶並不會直接接上Nasdaq,而是透過券商進入市場。券商負責開戶、託管、保證金與風險管理、客戶支援、稅務文件等,然後再將訂單路由到特定交易場所。

正是這種「關係所有權」,讓券商可以在交易之外進行多重變現:

資金與資產餘額:現金歸集利差、保證金借貸、證券出借

產品打包:訂閱服務、功能套餐、銀行卡/ 投顧產品

路由經濟學:券商控制訂單流,可以在路由鏈中嵌入支付或收入分成機制

這也是為什麼券商往往能賺得比交易場所更多:利潤池真正集中在「分銷+ 餘額」所在的位置。

交易所營運的是交易場所本身:撮合引擎、市場規則、確定性執行、基礎設施連接。其主要變現方式包括:

交易手續費(在高流動性產品中持續被壓低)